Bce e TLTRO: Lagarde & Co pronti a ritirare sussidio pandemico sui tassi. Le conseguenze sul risparmio gestito

Quali saranno le conseguenze delle nuove mosse di politica monetaria della Bce di Christine Lagarde sulle società italiane attive nel risparmio gestito, ergo Fineco, Banca Generali, Banca Mediolanum? A rispondere è Barclays, nella nota dedicata al settore “Italian Asset Gatherers . Setting the scene for potential tiering announcements”.

Azimut non viene considerata in quanto, spiegano gli analisti, non ha una licenza bancaria.

La nota si concentra sulle modifiche che, secondo le previsioni degli economisti, interesseranno il bazooka TLTRO. Già in un report precedente, il team Macro di Barclays aveva scritto di prevedere l’estensione delle misure da parte della Bce (dunque nuove operazioni TLTROIII, o TLTROIV), senza però il sussidio di 50 punti base che è stato accordato nel 2020, anno della pandemia, come misura di aiuto a favore degli istituti.

Come si legge anche nel sito di Bankitalia, nel “dicembre 2020, il Consiglio direttivo (della Bce), alla luce delle ricadute economiche derivanti dal protrarsi della pandemia, ha deciso di ricalibrare ulteriormente le condizioni applicate al programma TLTRO-III. In particolare, ha deciso di i) estendere di 12 mesi, fino a giugno 2022, il periodo nel quale si applicheranno condizioni più favorevoli, ii) condurre tre operazioni aggiuntive tra giugno e dicembre 2021 e iii) introdurre un nuovo criterio di valutazione della lending performance ai fini della determinazione delle condizioni di tasso. Inoltre, il Consiglio direttivo ha deciso di incrementare il finanziamento massimo ottenibile dal 50% al 55% dello stock di prestiti idonei al 28 febbraio 2019″.

Il sito della Banca d’Italia ha rimandato le spiegazioni più dettagliate sulle modifiche apportate allo strumento dei TLTRO al sito della Banca centrale europea.

Il sussidio, vale la pena di ripeterlo, è praticamente quello che permette alle banche di accedere ai T-LTRO III (che, ricordiamo, sono finanziamenti che la Bce concede alle banche a tassi agevolati) a un tasso massimo del -0,50% (50 punti base sotto il tasso sulle operazioni di rifinanziamento principali), che scende fino al -1% (50 punti base sotto il tasso sui depositi, che è negativo e pari a -0,50%) a condizione che gli istituti non riducano i prestiti netti che erogano all’economia reale.

Ora, proprio questo sussidio, secondo Barclays, verrà rimosso nel giugno del 2022: il che significa che, nel migliore dei casi, invece di beneficiare di un tasso fino al -1%, le banche beneficeranno al massimo di un tasso negativo pari a -0,50%.

Questo cambiamento, rassicurano gli analisti di Barclays, è “già incorporato nei nostri modelli, il che significa che non prevediamo per le società italiane del risparmio gestito una revisione dell’outlook sull’eps, ovvero sull’utile per azione”.

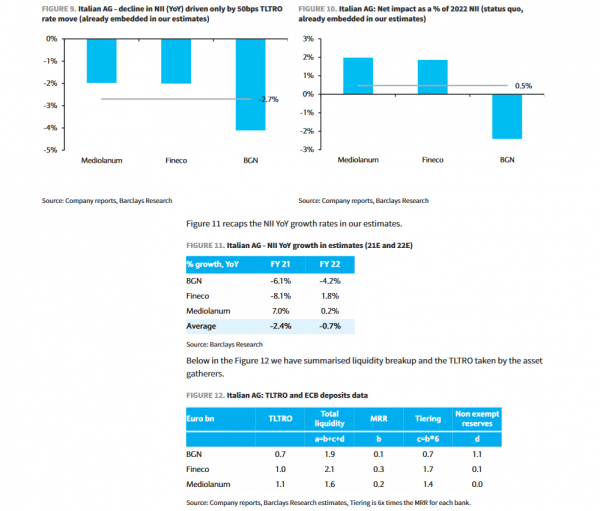

L’ipotesi che viene analizzata è quella che vede la Bce decidere di ricorrere allo strumento esistente del tiering per “compensare parzialmente o del tutto la rimozione di questo sussidio alla fine del giugno del 2022”. In questo caso, “visto che al momento le riserve delle società di risparmio gestito presso la Bce sono approssimativamente uguali (Fineco/Banco Mediolanum o appena al di sopra (Banca Generali) con 6 volte l’MRR”, Barclays ritiene che queste società”, in generale”, “dovrebbero prendere in prestito maggiore liquidità nel mercato repo per riuscire a beneficiare di livelli di tiering più elevati”.

“Presupponendo che le società di risparmio gestito possano prendere in prestito la liquidità finanziandosi nel mercato repo al -0,50% ed effettuare depositi presso la Bce, con il tiering, allo zero per cento, l’impatto sul margine netto di interesse potrebbe essere rilevante per tutti i player, a partire da una crescita media del NII pari a +11% secondo il 26x tiering fino a +2% in base al tiering 10x”.

Barclays precisa che “ci riferiamo a 26x come al rapporto tiering breakeven, ovvero il livello necessario per neutralizzare le modifiche previste al tasso TLTRO per le banche dell’area euro”.

Gli esperti del colosso britannico considerano tuttavia anche “scenari intermedi, che vanno dall’attuale 6x (6 volte il multiplo della riserva obbligatoria da esentare) al 26x”.

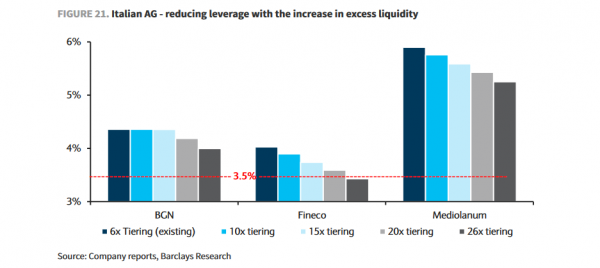

Nei suoi scenari, vengono mostrati esempi diversi di tiering presupponendo anche che tutte le società di risparmio gestito rispettino il limite massimo del leverage, pari al 3,5%. Barclays chiarisce che l’eliminazione del sussidio della Bce a partire nel giugno del 2022 è stata comunque già scontata, portando a elaborare una previsione di un calo del margine netto di interesse, in media, nel settore del risparmio gestito, pari a -2,7%.

Nel considerare l’ipotesi con il livello di tiering più alto, pari a 26x, Barclays sottolinea come tutte le società di risparmio gestito manterrebbero un livello di leverage superiore al 3,5%, a parte Fineco, che assisterebbe a un calo del leverage al 3,4%. In generale, Barclays afferma di avere una view positiva sul settore: il rating di Banca Generali viene confermato a ‘overweight’ con target price a 46 euro. Rating overweight confermato anche su Banca Mediolanum, con prezzo obiettivo di 11 euro.