Lo scatto al rialzo dello spread BTP-Bund non preoccupa Saxo Bank: anzi, bond italiani ‘semplicemente irresistibili’

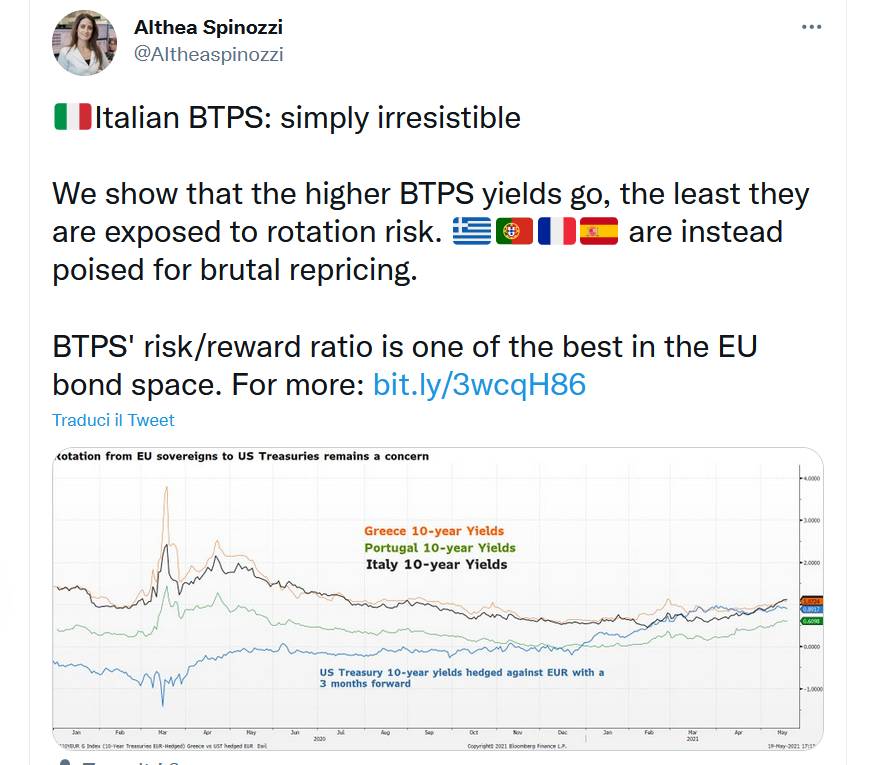

Spread BTP-Bund sopra 120 punti (anche se oggi in calo), tassi decennali al massimo da settembre: ma no, per Saxo Bank, l’idillio tra la carta italiana e gli investitori non solo non è affatto finito, ma starebbe per vivere un nuovo capitolo. Anche perché “Italian BTPS: simply irresistible”, ovvero: “BTP italiani, semplicemente irresistibili”, come recita il titolo dell’articolo di Althea Spinozzi, strategist del reddito fisso di Saxo Bank.

BTP irresistibili al punto che, “più in alto i rendimenti dei BTP saliranno, meno i BTP saranno esposti al rischio di rotazione. Grecia, Portogallo, Francia e Spagna sono invece orientati verso un repricing brutale.

Spinozzi scrive che, intanto, “i BTP versano in una condizione di oversold (ipervenduto), offrendo al momento opportunità buy-to-hold eccitanti rispetto ad altri titoli di stato (europei)”.

In più “per i risparmiatori forniscono uno strumento per evitare i tassi di interesse negativi sui depositi, visto che pagano un rendimento positivo a partire dalla scadenza a quattro anni. Allo stesso tempo, offrono uno dei rapporti rischio/premio (risk-reward) tra i più interessanti nel mercato europei dei bond”.

Non solo: i BTP indicizzati all’inflazione sono tra gli strumenti per proteggersi contro l’inflazione più convenienti dell’area euro e, ancora, sia il timore di un tapering che quelli legati alla politica – tra i fattori che hanno scatenato il sell off sui BTP – si confermeranno infondati nel breve termine”.

Per Saxo Bank ci sono insomma tutti gli ingredienti che fanno da assist ai BTP, “mentre tutto lascia pensare che i debiti sovrani di altri paesi europei siano costosi e per questo abbiano bisogno di attraversare una fase di repricing”.

Per Spinozzi le vittime illustri, nel più probabile dei casi, saranno “i bond di Grecia, Portogallo e Francia”.

BTP penalizzati da tre fattori: Bce, politica italiana, paura inflazione

Tre sono i fattori, spiega Althea Spinozzi di Savo Bank, che hanno provocato l’ondata ribassista sui BTP:

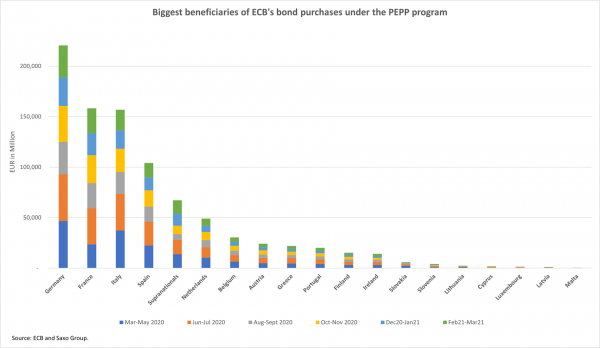

1) Il mercato teme che la Bce possa avviare il tapering degli acquisti di asset lanciati con il programma di emergenza pandemico PEPP (noto anche come QE pandemico), di cui l’Italia è tra i principali beneficiari, e la notizia secondo cui la banca centrale dell’Ungheria potrebbe alzare i tassi di interesse a giugno, prima di avviare il tapering del Quantitative easing, ha provocato un ampio sell off sui debiti sovrani europei. D’altronde, la notizia è arrivata in un momento in cui altre banche centrali hanno iniziato a irrigidire le condizioni finanziarie, alla luce dell’aumento delle pressioni inflazionistiche. Di conseguenza, gli investitori temono che la Bce segua questo trend e inizi ad avviare il tapering degli acquisti effettuati con il PEPP, a partire dal prossimo mese. Questa eventualità ha portato gli investitori a scaricare i BTP italiani, visto che per l’appunto l’Italia è tra i maggiori beneficiari del programma PEPP”.

Per Saxo Bank, tuttavia, “questi timori sono infondati”: di conseguenza, “i BTP continueranno a essere sostenuti dalle politiche monetarie accomodanti della Bce”.

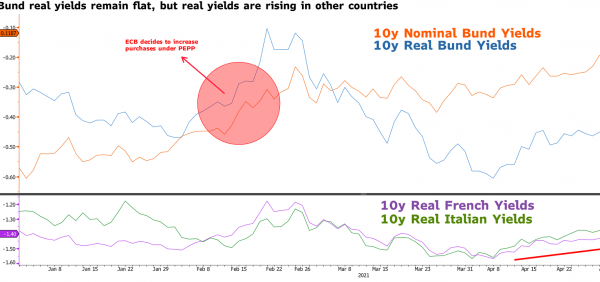

“Una delle principali ragioni per cui gli investitori credono che la Bce potrebbe iniziare a irrigidire le condizioni finanziarie – fa notare la strategist Spinozzi – risiede nel fatto che i tassi reali rimangono stabili, a fronte del rialzo dei rendimenti nominali mentre lo scorso febbraio, quando la Bce comunicò che avrebbe aumentato gli acquisti effettuati con il PEPP, i rendimenti nominali stavano salendo insieme a quelli reali, provocando l’irrigidimento delle condizioni finanziarie. Ora, i tassi reali tedeschi sono stabili, mentre i tassi reali di altri paesi europei stanno aumentando, irrigidendo le condizioni economiche in aree geografiche specifiche. Di conseguenza, riteniamo che la Bce continuerà a sostenere le condizioni di finanziamento attraverso acquisti di bond a un ritmo stabile o in crescita, per supportare la ripresa economica di questi paesi“. Praticamente, gli acquisti non saranno ridotti,saranno piuttosto mirati.

Saxo Bank: Italia batte Francia

Saxo Bank presenta un grafico, in cui viene mostrato il trend dei tassi reali italiani e francesi.

“Gli investitori sono concentrati sull’Italia a causa della cattiva reputazione che macchiò il paese durante la crisi dei debiti sovrani europei. Tuttavia, quando si tratta della Francia, si preferisce chiudere un occhio, nonostante il debito pubblico del paese abbia sorpassato quello italiano nel marzo dello scorso anno. Non solo: c’è anche il debito dei privati, che in Francia è cresciuto in modo esponenziale, mettendo l’economia del paese in una situazione delicata”.  Spinozzi fa notare che, se è vero che “i tassi dei bond governativi francesi rimangono vicini allo zero, i tassi degli OAT francesi a 10 anni sono saliti di 65 punti base dai minimi di dicembre, al livello più alto in due anni. Facendo un paragone, i tassi sui BTP italiani decennali sono saliti all’incirca degli stessi punti dai minimi di febbraio. E tuttavia, rimangono in linea con i valori di luglio dello scorso anno, rendendo il paese meno vulnerabile rispetto alla Francia verso un eventuale ulteriore aumento dei rendimenti. La Francia è un beneficiario del programma PEPP della Bce anche più significativo rispetto all’Italia, il che rende il paese ancora più esposto al rischio tapering.

Spinozzi fa notare che, se è vero che “i tassi dei bond governativi francesi rimangono vicini allo zero, i tassi degli OAT francesi a 10 anni sono saliti di 65 punti base dai minimi di dicembre, al livello più alto in due anni. Facendo un paragone, i tassi sui BTP italiani decennali sono saliti all’incirca degli stessi punti dai minimi di febbraio. E tuttavia, rimangono in linea con i valori di luglio dello scorso anno, rendendo il paese meno vulnerabile rispetto alla Francia verso un eventuale ulteriore aumento dei rendimenti. La Francia è un beneficiario del programma PEPP della Bce anche più significativo rispetto all’Italia, il che rende il paese ancora più esposto al rischio tapering.

Governo Draghi, “troppo presto per prezzare in BTP timori politica”

2) Secondo fattore che spiega il sell off sui BTP è “l’incertezza politica”, che si conferma tarlo della fiducia degli investitori, e che per l’Italia “rimane e continuerà a essere un problema ricorrente”.

“L’incertezza, all’interno dello scenario politico italiano, è stata sempre un problema. Di conseguenza, non siamo sorpresi del fatto che ci siano singulti anche con Mario Draghi al governo. Il problema principale è che il governo attuale è una coalizione di diversi partiti, che includono il PD, il Movimento 5 Stelle, Forza Italia, Lega e altri partiti minori di centro e di centro-sinistra. Mario Draghi, alle prese con questo equilibrio molto fragile, è lì per lanciare quelle riforme chiave che sono state richieste dall’Unione europea. Tuttavia, Matteo Salvini, leader della Lega, ha detto di recente che il governo attuale non avrà modo di lanciare queste riforme. Il suo partito sta cercando di portare Draghi alla presidenza della Repubblica dell’Italia all’inizio del 2022, per costringere il paese alle elezioni anticipate – spiega Spinozzi – Ora, uno scenario del genere può essere preoccupante, in quanto la Lega di Salvini è in testa ai recenti sondaggi (con il 21%)”, e i sondaggi suggeriscono anche che il secondo partito più grande è Fratelli d’Italia, partito conservatore di estrema destra guidato da Giorgia Meloni, che sta guadagnando consensi di giorno in giorno. Di conseguenza, si (ri)apre la possibilità che gli euroscettici possano guidare il prossimo governo italiano, fattore che renderebbe la relazione con l’Unione europea problematica”.

Ma, rassicura la strategist, “a nostro avviso, il contesto politico del paese rimarrà solido fino a quando Draghi rimarrà primo ministro”.

E in relazione alla minaccia rappresentata da un governo di tipo conservatore, Saxo Bank crede comunque che “sia troppo presto per prezzare questo scenario nei BTP, visto che la situazione può cambiare rapidamente”.

3) Il terzo fattore che sta pesando sui BTP è rappresentato dalla riapertura graduale dell’economia con la fine altrettanto graduale delle misure di restrizione-lockdown anti-Covid-19.

“Con l’economia che riapre e le restrizioni che vengono eliminate, ci aspettiamo che la crescita acceleri. Un ritmo di crescita più alto e livelli sostenuti di inflazione implicano che la banca centrale dovrà ritirare gli stimoli e, alla fine, alzare i tassi in modo graduale. E’ questo il motivo per cui le notizie di una campagna di vaccinazione anti-Covid di successo e la riapertura dell’economia fa aumentare i tassi di interesse”.

Spiegate le ragioni che hanno provocato il recente sell off, Spinozzi motiva l’assunto secondo il quale i BTP sono irresistibili, affermando che i “BTP italiani stanno diventando sempre più desiderabili”.

E stavolta l’aumento dei rendimenti non è un fattore negativo. Possibile?

BTP, valida alternativa in contesto di salasso conti correnti

“Con i rendimenti che salgono sempre di più – spiega la strategist di Saxo Bank -i bond italiani diventano più interessanti rispetto a quelli dei paesi europei per le seguenti ragioni: gli investitori più piccoli cercheranno di utilizzare i BTP per parcheggiare il loro cash, al fine di evitare di pagare lo scotto di eventuali tassi di interesse negativi sui loro depositi“. E qui si apre un altro grande capitolo, sempre più attuale, che si può riassumere nei costi sempre più alti che i depositanti italiani devono sostenere per depositare i loro risparmi in in banca.

In un mondo di tassi sotto zero -che la stessa Bce ha inaugurato ormai molti anni fa – la liquidità parcheggiata nei conti correnti è diventata una zavorra. Da Fineco a UniCredit, le banche hanno iniziato a ad applicare modifiche unilaterali ai contratti per scoraggiare i clienti a lasciare i soldi fermi sul proprio conto corrente.

Fineco ha inaugurato il trend con il suo annuncio shock, seguita da altri istituti, tant’è che ormai si parla di vero e proprio salasso sui conti correnti: per le banche, l’attività di risparmio gestito si sta confermando sempre più redditizia rispetto a quella storica e tradizionale di intermediazione del credito, tanto che Fineco – tra le quattro principali società finanziarie del risparmio gestito – ha lanciato senza mezzi termini il messaggio in stile o investi o ti chiudo il conto; UniCredit ha annunciato l’aumento dei canoni di alcuni conti fino a +70% per arginare il boom dei depositi dell’era pandemica Covid e i tassi negativi; e la banca online di Mps Widiba ha fatto schizzare i costi di alcuni conti con rincari di oltre +100%.

Insomma, depositare i soldi in banca non solo ormai non paga più, ma rischia di diventare penalizzante, costringendo i correntisti a pagare una sorta di multa per i soldi parcheggiati negli istituti.

La soluzione può essere rappresentata proprio dai BTP: In che senso?

“L’Italia è l’unico paese europeo che offre rendimenti positivi a partire dai quattro anni in su – puntualizza Spinozzi – Per ricevere un tasso positivo in Portogallo e in Spagna, bisogna partire dai bond con scadenza superiore ai 6 anni. Gli OAT francesi pagano rendimenti positivi a partire dagli otto anni. Di conseguenza per la real money è difficile trovare un rapporto tra il rischio e il premio migliore (rispetto a quello offerto dai BTP) nel mercato europeo dei bond. Gli investitori che hanno orizzonti temporali di investimenti di lungo termine come i fondi pensione e le assicurazioni scopriranno che l’Italia sta offrendo al momento il rendimento più alto nella regione europea. I BTP italiani garantiscono un rendimento anche più alto di quello dei bond governativi greci, che hanno un rating ‘junk’. I BTP a 10 anni pagano l’1,1%, mentre i bond a 30-50 anni pagano rendimenti solidi del 2% e del 2,5%. Facendo un paragone, secondo quanto emerge dagli indici di Bloomberg Barclays, i corporate bond high yield in euro offrono un rendimento medio del 2,5% con una duration di tre anni e mezzo e i corporate bond investment-grade in euro rendono in media lo 0,38% per una media di duration di sei anni”. Insomma, i BTP convengono eccome.

BTP indicizzati a inflazione meno costosi in Europa

Non finisce qui. I BTP italiani indicizzati all’inflazione sono meno costosi rispetto agli altri europei. La strategist di Saxo Bank ricorda che, “con le pressioni inflazionistiche che si stanno riaffacciando, gli investitori cercano strumenti per proteggersi. Purtroppo però, scopriranno che i bond europei indicizzati all’inflazione sono incredibilmente costosi, con quelli tedeschi che hanno rendimenti negativi fino a quasi il -2%”.

In questo contesto, “i BTP italiani brillano. Quelli indicizzati all’inflazione con scadenza a 10 anni forniscono un rendimento lievemente negativo, pari al -0,2%, permettendo agli investitori di ricevere una protezione (nei confronti dell’inflazione) comunque più conveniente rispetto ad altri bond indicizzati in euro”.

Ancora, più in generale, “quando si guarda ai BTP italiani, è essenziale comprendere che i rendimenti sono più alti precisamente come tutti i debiti sovrani europei. Il che ignifica che tutti i debiti sovrani dell’area euro, inclusi i bond governativi italiani, perderanno valore. Di conseguenza, è necessario guardare ai BTP come a una opportunità buy-to-hold, da acquistare dunque e da mantenere in portafoglio”.

Certo, “il rischio di una rotazione dai debiti sovrani europei ai Treasuries Usa (che sono safe haven) é fonte di preoccupazione. Sebbene i rendimenti europei stiano salendo, il margine che viene offerto da paesi come la Grecia é marginale rispetto ai rendimenti assicurati dai Treasuries Usa coperti dal rischio di cambio eur-usd, nonostante i problemi di credito e di liquidità ovvi che il detenere bond greci comporta. Guardando al Portogallo e alla Spagna, il maggiore rendimento che i Treasuries Usa coperti dal rischio di cambio eur-usd offrono diventa ancora più significativo. In questo contesto, riteniamo che i BTP italiani versino in una condizione di oversold rispetto ad altri titoli di stato. E più alto sarà il loro rendimento, meno saranno esposti al rischio di rotazione. In poche parole, stiamo guardando con favore al rialzo dei rendimenti in Italia, mentre temiamo che l’aumento dei rendimenti nel resto dell’Eurozona sarà molto più brutale”.