Bce: Covid fa rima con incertezza, boom di famiglie formiche. Il risparmio forzato e la domanda repressa

“La propensione delle famiglie al risparmio ha raggiunto livelli senza precedenti in risposta al COVID-19. Nel primo trimestre del 2020 il tasso di risparmio delle famiglie ricavato dai conti settoriali evidenzia un marcato incremento. Dal momento che i conti settoriali trimestrali sono pubblicati con un ritardo di circa tre mesi, le informazioni in tempo reale sul tasso di risparmio delle famiglie solitamente scarseggiano. Utilizzando l’indagine della Commissione europea presso i consumatori, tuttavia, è possibile costruire un indicatore mensile qualitativo, ma più tempestivo, della propensione al risparmio. L’indicatore è calcolato come differenza tra le risposte alla domanda sui risparmi attesi delle famiglie e quelle sulla loro situazione finanziaria attesa. L’indicatore ha raggiunto livelli senza precedenti, segnalando un netto aumento del risparmio delle famiglie nel secondo trimestre del 2020. Ciò si riflette anche nella crescita dei loro depositi bancari a partire dallo scorso marzo”. Inizia così l’analisi “COVID-19 e aumento del risparmio delle famiglie: scelta precauzionale o forzata?”, che porta la firma di Maarten Dossche e Stylianos Zlatanos. Un’analisi inclusa nel bollettino economico che la Bce ha diramato, e che si riferisce al periodo che va dal 4 giugno e il 9 settembre 2020, fino alla vigilia, dunque, dell’ultima riunione del suo Consiglio direttivo.

Nel bollettino economico la Bce certifica la fase di ripresa dell’economia, ma anche un periodo di profonda incertezza, che si intensifica se si fa riferimento al nuovo balzo dei casi di coronavirus in Europa.

“L’aumento del risparmio delle famiglie può essere ricondotto a due fattori principali – scrivono Dossche e Zlatanos – In primo luogo, i provvedimenti di chiusura (lockdown) adottati per contenere il virus hanno precluso alle famiglie il consumo di un’ampia quota del loro normale paniere di spesa, determinando risparmi forzati o, altrimenti detto, involontario. In secondo luogo, l’improvvisa diffusione della pandemia ha generato un brusco rialzo dell’incertezza relativa ai redditi futuri, in particolare riguardo al rischio di disoccupazione, determinando risparmi a fini precauzionali. Ciò pone il problema di come quantificare il contributo dei due fattori all’aumento del risparmio delle famiglie nel primo semestre del 2020″.

Adottando un modello ad hoc, i due analisti sono giunti ad alcune importanti conclusioni, tra cui quella che stabilisce che, “durante le fasi recessive le motivazioni precauzionali rappresentano di norma un importante fattore alla base dell’aumento del risparmio delle famiglie”. Dallo studio emerge anche che “il risparmio forzato sembra essere la principale determinante della recente impennata dei risparmi delle famiglie”.

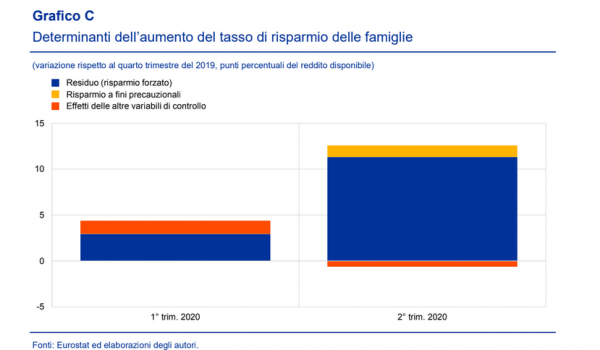

A tal proposito, “il grafico C mostra come il recente aumento della disoccupazione attesa abbia determinato, nel secondo trimestre, il significativo contributo del risparmio a fini precauzionali alla crescita del tasso di risparmio. Il modello, pur adattandosi bene ai dati sull’intero campione di stima, è in grado di spiegare solo una piccola quota del recente aumento del tasso di risparmio. La maggior parte di un tale residuo anomalo sembra essere riconducibile ai vincoli al consumo di molti beni e servizi durante i periodi di lockdown e costituisce pertanto una stima dei risparmi forzati. Nel grafico, il contributo del risparmio a fini precauzionali appare molto contenuto rispetto alla stima del risparmio forzato nel secondo trimestre”

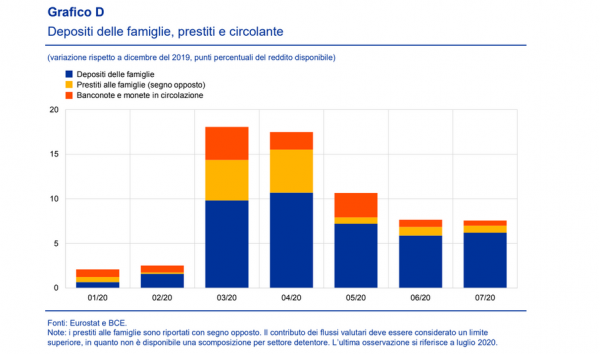

Viene ricordato come “i depositi bancari delle famiglie” abbiano “registrato un forte incremento durante i periodi di lockdown. In linea con l’ampio contributo del risparmio forzato, l’impennata dei risparmi si riflette principalmente in un netto rialzo dei depositi bancari, sebbene a marzo e ad aprile sembrino aver esercitato un impatto anche i minori flussi di credito alle famiglie (cfr. il grafico D)”.

“A tal riguardo, occorre precisare che il calo del credito alle famiglie osservato in tali mesi potrebbe essere altresì ricondotto all’effetto delle misure di lockdown. Il credito al consumo è in genere sospinto dai consumi, mentre i minori flussi di erogazione di mutui ipotecari potrebbero aver rispecchiato difficoltà nell’effettuare acquisti immobiliari. Nonostante i risparmi accumulati, nel breve termine vi è un considerevole grado di incertezza relativa alla domanda repressa. Il termine domanda repressa descrive un rapido aumento della domanda di beni, che supera temporaneamente i livelli precedenti la crisi. Poiché i consumatori tendono ad astenersi dal fare acquisti durante una fase recessiva, accumulano un arretrato di domanda che si innesca quando emergono segnali di ripresa economica. La recessione causata dal COVID-19 è tuttavia diversa, data la natura parzialmente forzata della contrazione della spesa delle famiglie. Circa la metà della flessione dei consumi privati riflette componenti di spesa che possono essere rinviate (ad es., prodotti elettronici, automobili). I recenti dati sul commercio al dettaglio mostrano di fatto una forte ripresa in diverse categorie merceologiche, che potrebbe riflettere in parte un effetto di recupero. Nella fase attuale, tuttavia, è difficile distinguere tale effetto da uno spostamento osservato nei panieri di consumo in risposta al COVID-19 (ad es., biciclette, apparecchiature per lavorare da casa).

L’indagine della Commissione europea presso i consumatori relativa al periodo fino ad agosto suggerisce che, nonostante i risparmi accumulati, nei prossimi dodici mesi le famiglie prevedono di spendere meno per acquisti di importo rilevante rispetto agli inizi del 2020.

Pertanto, nel corso del prossimo anno le motivazioni precauzionali potrebbero continuare a mantenere la propensione delle famiglie al risparmio su livelli più elevati di quelli registrati prima della crisi legata al COVID-19.

OUTLOOK SU ECONOMIA EUROZONA

Nel suo bollettino la Bce ha fatto il punto della situazione riguardo alle condizioni di salute dell’economia dell’area euro. “Nel secondo trimestre del 2020 l’attività economica dell’area dell’euro ha registrato un calo senza precedenti a causa della pandemia di COVID-19 e delle relative misure di contenimento”.

“Nel secondo trimestre del 2020 il PIL in termini reali è sceso del 11,8 per cento rispetto al periodo precedente, nel contesto delle misure di lockdown che ad aprile erano al loro massimo grado di severità, prima di essere gradualmente allentate nei mesi successivi – si legge ancora nel bollettino – Rispetto al quarto trimestre del 2019 il PIL in termini reali è quindi diminuito complessivamente del 15,1 per cento nella prima metà del 2020, riportandosi sui livelli osservati per l’ultima volta nel primo trimestre del 2005. La contrazione causata dalla pandemia ha ampiamente colpito i vari paesi e i diversi settori. Il PIL è diminuito in tutti i paesi dell’area dell’euro nel secondo trimestre del 2020, con differenze nell’entità del calo riconducibili a quelle nell’impatto della pandemia, nella tempistica e nel rigore delle misure di lockdown riscontrate nei vari paesi. Fra le maggiori economie dell’area dell’euro, in Spagna si è registrato un calo del PIL sul periodo corrispondente del 18,5 per cento, in Francia del 13,8, in Italia del 12,4, in Germania del 9,7 e nei Paesi Bassi dell’8,5″.

iL bollettino della Bce rende noto che nel “contesto dell’incertezza circa l’andamento della pandemia sono stati elaborati due scenari alternativi. Quello moderato considera lo shock pandemico temporaneo, con la rapida attuazione di una soluzione medica che consenta un ulteriore allentamento delle misure di contenimento. In questo scenario, il PIL in termini reali diminuirebbe quest’anno del 7,2 per cento, per poi risalire decisamente nel 2021. Alla fine dell’orizzonte temporale, il PIL in termini reali supererebbe lievemente il livello atteso dalle proiezioni formulate dagli esperti dell’Eurosistema a dicembre 2019.

“Per contro – avverte la banca centrale – lo scenario avverso, caratterizzato da una forte recrudescenza della pandemia, implica il ritorno a rigide misure di contenimento, con perdite di attività rilevanti e permanenti e una diminuzione del 10 per cento del PIL in termini reali nel 2020. Alla fine dell’orizzonte temporale esso si colloca al di sotto del livello indicato nelle proiezioni formulate dagli esperti dell’Eurosistema del dicembre 2019 di circa il 9 per cento”.