Elezioni e riduzione QE: BTP al sicuro, l’Italia ha costruito uno scudo per proteggersi da shock tassi

A prescindere da quello che sarà l’esito delle elezioni, i BTP italiani dovrebbero rimanere al sicuro per ancora un po’ di tempo. E’ quanto riporta Bloomberg, nell’articolo “Italy Has Built a Buffer to Shield Debt From Higher Rates” (l’Italia ha costruito un cuscinetto per proteggere il debito dagli alti tassi di interesse), di Alessandro Speciale.

Nell’articolo viene messo ben in evidenza il debito monstre del paese, pari a 2,3 trilioni di euro, il 132% circa del Pil.

“Gli investitori sono ben consapevoli del rischio che i bond sovrani italiani vengano attaccati, ogni volta che lo spread BTP-Bund si allarga: e questa è una prospettiva realistica dopo il voto del prossimo 4 marzo che, nel migliore dei casi, si confermerà inconcludente. Inoltre, l’uscita della Bce da una politica di tassi ultra bassi è destinata ad aumentare i costi di rifinanziamento dei debiti nell’arco dei prossimi anni”.

Nonostante questo, secondo Bloomberg è improbabile che nel breve termine la combinazione di tali fattori provochi scossoni alla terza economica dell’Eurozona.

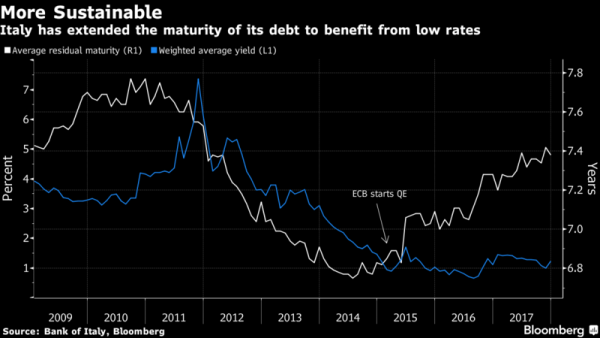

E questo perchè l’Italia, come mostra il grafico, ha beneficiato del piano di acquisti di asset della Bce del valore complessivo di 2,6 trilioni di euro (Quantitative easing) sia estendendo la maturity media dei suoi bond che per ridurre i pagamenti degli interessi”.

Questo scudo “rende il paese meno vulnerabile ai cambiamenti del sentiment o delle condizioni di mercato”.

La fiducia nei confronti dei BTP da parte di economisti e gestori rimane dunque intatta. Tanto che, intervistato da Bloomberg, Lorenzo Codogno, ex responsabile economista presso il Tesoro italiano e fondatore di LC Macro Advisers, sottolinea che “scommettere contro l’Italia si è confermata molte volte una mossa sbagliata” e fa notare che, “finora, il mercato dei bond sovrani italiani è stato resistente in modo notevole ai rischi potenziali che potrebbero emergere con il risultato delle imminenti elezioni”.

Anche perchè, in merito allo scudo creato, il paese “ha allungato la duration media del suo debito, emettendo anche un bond con scadenza a 50 anni a tassi molto convenienti”, aggiunge Carlo Alberto De Casa, responsabile degli analisti presso la società di brokeraggio ActivTrades. E “tale fattore – continua De Casa – dovrebbe ridurre la volatilità nel breve e nel medio termine, anche nel caso in cui la competitività dell’economia non riuscisse a migliorare”.

Bloomberg ricorda inoltre che, a smorzare i timori sulle conseguenze non solo dell’esito incerto del voto italiano ma anche della decisione della Bce di staccare gradualmente la spina del QE è stato tra l’altro lo stesso Peter Praet, membro del Consiglio direttivo della banca centrale.

Praet ha reso noto di recente, in un discorso proferito lo scorso 9 febbraio a Francoforte, che la Bce ha stilato di fatto “un’analisi sulla sostenibilità del debito, includendo lo scenario di uno shock”.

Da tale studio “sono emerse cifre che dimostrano che il debito è relativamente sostenibile, relativamente resiliente, in quanto la duration è piuttosto lunga” e ciò, ha affermato il funzionario della Bce, fa sì che “la sensibilità a uno shock dei tassi di interesse, in realtà, non sia poi così alta in Italia”.

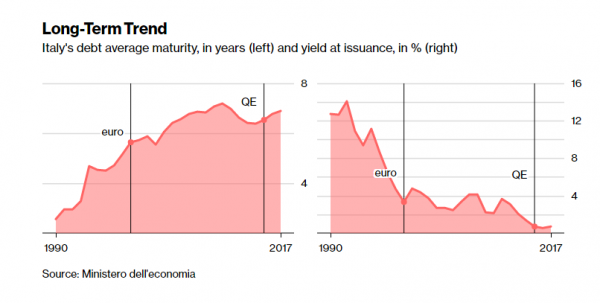

I dati parlano chiaro: la maturity media del debito italiano in circolazione è salita da un arco temporale inferiore a 4 anni nel periodo compreso tra il 1990 e il 1998, appena poco prima dell’introduzione dell’euro, a 6,9 anni nel 2017.

Viene ricordato che la crisi dei debiti sovrani ha minacciato di invertire il trend, ma anche che il pericolo è stato sventato grazie alle politiche contro la deflazione adottate dal numero uno della Bce, Mario Draghi.

Tuttavia, ciò che preoccupa sia la Bce che il Fondo Monetario Internazionale, riferisce Bloomberg sulla base di alcune indiscrezioni rilasciate da funzionari vicini alle istituzioni, non è tanto il timore di una eventuale volatilità che potrebbe presentarsi a seguito dell’Election Day.

La vera preoccupazione risiede piuttosto nei problemi ben noti dell’Italia e nella sua incapacità di porre basi solide per una economia più sana.

La calma apparente che si respira sul mercato italiano, dunque, potrebbe semplicemente avere in sé già i semi di complicazioni di più lungo termine.