Meno paralisi Covid e più rischio politico, ecco cosa ci riserva l’arrivo dell’autunno sui mercati

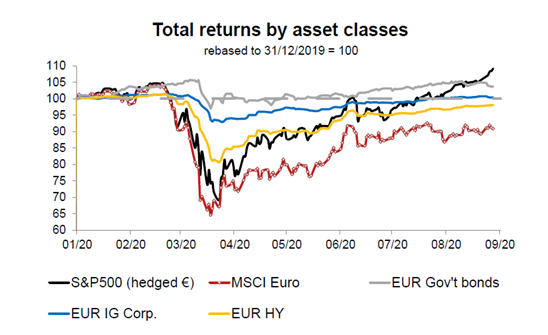

Anche dopo il forte rally del rischio in estate e nonostante la persistente diffusione del Covid-19, l’azionario è progredito rapidamente ad agosto. L’indice MSCI World ha messe a segno un altro +6,6%, supportato dal recupero dei dati, dagli utili superiori alle attese e dalle speranze circa il vaccino. Lo S&P ha raggiunto nuovi massimi record, trainato dalle aziende tecnologiche. Gli spread del credito si sono ulteriormente compressi, compensando ampiamente il modesto aumento dei rendimenti core sottostanti. Lo si legge nel report a cura di Thomas Hempell, Head of Macro & Market Research di Generali Investments, secondo cui l’aumento di nuovi casi in Europa e le rinnovate restrizioni verso l’autunno ci ricordano che la crisi non è finita. L’epidemia non è ancora del tutto compresa e la stagionalità potrebbe giocare un ruolo.

Tuttavia, le preoccupazioni di Generali Investments per l’autunno sono leggermente diminuite negli ultimi tempi. Le infezioni globali sembrano aver raggiunto il picco, con i casi negli Stati Uniti in diminuzione. La mortalità è in calo, in parte perché gli ospedali hanno sviluppato protocolli migliori. I vaccini sono attesi sul mercato entro il primo semestre 2021. Quindi, scrive Hempell, un altro vento contrario per un approccio “orso” nell’azionario. Il calo dei tassi di mortalità e maggiori capacità inutilizzate nelle unità di terapia intensiva consentiranno ai governi di evitare blocchi improvvisi.

Ripresa ma rischi politici in agguato

La ripresa economica è ben fondata anche se, dopo il rimbalzo del terzo trimestre, il suo slancio si attenuerà. Secondo Hempell, le richieste di disoccupazione negli Stati Uniti stabilmente elevate (ancora oltre 1 milione a settimana) e un calo sorprendente nell’indice Pmi europeo di agosto ci ricordano che non siamo nel mezzo di una ripresa a forma di V. Dopo il forte rimbalzo iniziale, le cicatrici economiche guariranno solo gradualmente.

Purtroppo, si legge nel report, le correnti politiche contrarie stanno aumentando. Mentre la guerra commerciale tra Usa e Cina è stata messa in secondo piano, il presidente americano Donald Trump ha rivolto la sua ira alle principali aziende tecnologiche cinesi (TikTok, WeChat, Huawei). Intanto aumenta l’assertività geopolitica della Cina nel Mar Cinese Meridionale. I negoziati sulla Brexit dovranno essere conclusi entro ottobre e la mancanza di progressi finora suggerisce che l’accordo, se raggiunto, sarà minimalista con un risultato lose-lose. I contrasti tra Turchia e Grecia nel Mediterraneo sembrano sempre più pericolosi.

Hempell aggiunge che anche il rischio politico statunitense sta pesando. Il Congresso rimane ai ferri corti sul nuovo pacchetto fiscale, inclusivo di un maggiore sostegno ai disoccupati scaduto a luglio, mentre l’ordine esecutivo emesso da Trump rappresenta una correzione solo parziale. Le elezioni di novembre possono sfociare in una “ondata blu”, si legge nel report, con i democratici vittoriosi sia alla Presidenza che al Congresso, che i mercati temono per i possibili aumenti delle tasse su aziende e famiglie più ricche. Nel peggiore dei casi, Trump potrebbe contestare i risultati, lasciando spazio a settimane di incertezze costituzionali.

Risk sentiment leggermente favorevole per i mercati

Nel complesso, secondo Generali Investments, le prospettive per gli asset rischiosi rimangono orientate al rialzo, ma appaiono ora meno ottimistiche. Con l’economia ancora in ripresa e le banche centrali rassicuranti sul sostegno a lungo termine – come emerge dal rinnovamento della strategia di politica monetaria da parte della Fed – i mercati potrebbero ancora beneficiare di un risk sentiment leggermente favorevole, nella persistente ricerca di rendimento. Generali Investments mantiene quindi un prudente sovrappeso nel credito, ampiamente grazie al carry, soprattutto nei segmenti più sicuri e nelle scadenze più lunghe.

È probabile, si legge nel report, che i rendimenti core negativi rimangano stabili e offrano poco valore, con la necessità di prestare attenzione al potenziale di irripidimento a 10-30 anni. Infine, Generali Investments mantiene un leggero sovrappeso nelle azioni e aumenterà il bias pro-ciclico con il progressivo venire meno della paralisi Covid. Le prospettive a medio termine rimangono fosche per il dollaro, anche se a breve termine il rally euro/dollaro è destinato ad appiattirsi.