Sette anni fa Bce Mario Draghi lanciava tassi negativi. Banche italiane, ecco quanto hanno guadagnato di più

La politica senza precedenti dei tassi negativi introdotta dall’allora numero uno della Bce, Mario Draghi, compie sette anni: era il giugno del 2014, quando la banca centrale europea impose tassi di interesse negativi sulle riserve che le banche dell’area euro parcheggiano presso di essa. Lo ricorda il report di ING “Winners and losers from the ECB’s negative interest rate policy”: vincitori e perdenti della politica dei tassi di interesse negativi della Bce”. Una politica, quella della Bce, che ha dato il via tra le altre cose alla situazione attuale che sta facendo imbestialire non poche banche e anche risparmiatori: alcune banche sono state costrette in alcuni casi a imporre tassi negativi anche ai loro clienti (per ora non in Italia), pur di trasferire parte dei costi sostenuti. In Italia è esploso a inizio anno il caso Fineco, che ha solo anticipato un trend che si è via via manifestato anche con l’aumento di canoni dei conti correnti fino a +70%.

LEGGI ANCHE Troppa liquidità ferma sul conto corrente, Fineco invita clienti inattivi a investire o chiuderà c/c

La nota di ING fa riferimento al settimo anniversario anche di un altro bazooka lanciato dalla Bce: il TLTRO, ovvero l’insieme delle operazioni di rifinanziamento di più lungo termine, anch’esse annunciate nel giugno del 2014. “Le prime operazioni di TLTRO sono arrivate con un tasso di interesse positivo ‘tradizionale’: le banche pagavano praticamente un interesse a fronte dei prestiti che ricevevano dalla Bce attraverso il TLTRO. Ma con le operazioni di TLTRO II del 2016, la Bce ha aggiunto un ulteriore incentivo a favore delle banche affinché estendessero il credito alle famiglie e alle imprese, rendendo il tasso dei prestiti TLTRo dipendente dalla performance dei prestiti erogati. Le banche avrebbero potuto ottenere i finanziamenti della banca centrale a un tasso negativo fino al tasso sui depositi (che allora era pari al -0,40%), a seconda dei prestiti” che erano riuscite a far confluire nell’economia reale. L’intento dello strumento dei tassi al di sotto dello zero, ma anche dei TLTRO, è sempre stato più che nobile: portare le banche a utilizzare la loro liquidità per dare un assist, in primis, all’economia reale. Ma come convincerle a non tenere depositato il loro cash presso la Banca centrale europea, e a impiegarlo piuttosto – già prima della pandemia del coronavirus – in prestiti a favore delle imprese e delle famiglie?

Lanciando un deterrente – fu l’idea di Mario Draghi – ovvero spingendo gli istituti a non effettuare depositi presso la Bce, in quanto non convenienti. Ecco l’idea geniale dei tassi negativi: sulle somme depositate presso la banca centrale, le banche avrebbero dovuto pagare un pegno, appunto tassi al di sotto dello zero.

Non solo, insomma, non avrebbero percepito alcun interesse – di norma, e questo vale anche per i clienti retail, che ora arrancano in un mondo di tassi a zero non ricevendo quasi niente dai loro risparmi custoditi nelle banche – i depositi fruttano interessi, positivi per l’esattezza – ma avrebbero dovuto anche pagare. Affinché il meccanismo funzionasse, era necessario però che i tassi di interesse agissero non solo come bastone, ma anche come carota. Ecco, di conseguenza, l’idea di aiutare le banche a raccogliere denaro a tassi agevolati, con i finanziamenti TLTRO. La stessa situazione è presente oggi, con la differenza che la Bce ha portato il tasso sui depositi a un livello ancora più negativo, pari a -0,50% (il tasso, per l’appunto, dei depositi): Non c’è dubbio che le banche abbiano avuto un impatto diverso, a seconda del paese di provenienza. E visto che in questi ultimi anni, ci si è sempre chiesti se i veri favori l’Eurotower li avesse fatti alle banche tedesche o, in generale dell’asse del Nord, o alle banche del Sud Europa, l’analisi di ING appare ancora più interessante.

“Parlando in generale, le banche dei paesi del Nord dell’Eurozona – spiega ING – tendono a detenere riserve in eccesso relativamente maggiori, mentre le banche del Sud Europa – dunque anche quelle italiane – tendono ad avere meno riserve, fattore che le ha portate a chiedere e ricevere più fondi dalla Bce“. Con la pandemia Covid-19, la richiesta di questi fondi (si parla dei TLTRO) è stata tra l’altro ulteriormente agevolata. “Fin dall’inizio della pandemia, nel 2020, la Bce ha allentato i parametri per accedere ai prestiti TLTRO a un livello tale che l’accesso ai finanziamenti TLTRO è diventato più attraente anche per le banche inondate di liquidità e di riserve in eccesso. Ciò si è tradotto in un forte accesso ai prestiti della Bce TLTRO-III da parte delle banche del Nord dell’area euro, a partire dalla metà del 2020″. Ma, vista “la distribuzione non omogenea delle riserve e dei prestiti TLTRO nell’Eurozona, i costi e i guadagni dei tassi negativi si sono confermati molto diversi tra i paesi” dell’area.

Guadagni/costi più alti soprattutto per banche Italia e Grecia

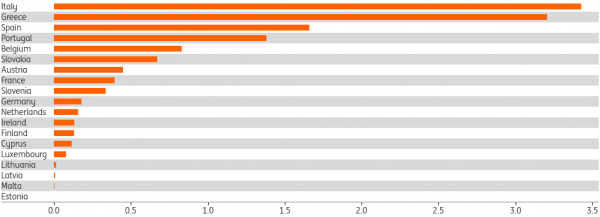

Nell’agosto del 2019 risultava che “le banche di Grecia e Italia avevano chiesto finanziamenti per un valore più di tre volte superiore alle somme depositate presso la Bce. I ratio di Spagna e Portogallo erano ben superiori a 1, mentre i ratio dei settori bancari di Germania, Francia e Olanda erano ben inferiori a 0,5%, il che significa che i finanziamenti della Bce che ricevevano (con le operazioni di TLTRO) erano meno della metà (e nel caso della Germania e dell’Olanda meno di un quinto) delle riserve che avevano depositato presso la Bce. Il grafico pubblicato da ING riassume la situazione, mostrando il rapporto – per paese – tra i finanziamenti che sono stati chiesti alla Bce (principalmente attraverso il TLTRO ma anche attraverso altre operazioni di rifinanziamento) e le riserve depositate presso la Bce”.

L’analista ha preso come esempio il mese di agosto del 2019, precedente all’annuncio delle operazioni di TLTRO-III e delle remunerazioni delle riserve con il sistema tiering del settembre del 2019.

ING ha avuto tuttavia cura di fare un appunto, chiarendo la sua posizione: “Questi dati sulle TLTRO e sulle riserve in eccesso che si riferiscono ai singoli paesi ci permettono di dare un prezzo alle differenze di cui abbiamo parlato. Ma ci affrettiamo ad aggiungere che questa non dovrebbe essere considerata un’analisi costi-benefici delle politiche monetarie della Bce paese per paese. Queste politiche sono state, e continuano a essere, mirate alla crescita economica e all’inflazione dell’Eurozona, nel suo complesso. Evitando la deflazione e mantenendo i tassi bassi per un periodo esteso di tempo, la Bce ha promosso la crescita economica e la stabilità finanziaria”.

Detto questo, ING sottolinea anche che il tendere a obiettivi di politica monetaria produce effetti redistributivi non sempre omogenei, in “questo caso particolare per le banche”.

D’altronde, “le banche hanno un controllo limitato sulla quantità di riserve che depositano presso la Bce (in poche parole, quasi la metà delle riserve che il settore bancario dell’area euro detiene nel complesso, è conseguenza diretta degli acquisti di asset da parte della Bce (con l’APP o il PEPP) e dunque va al di là del controllo delle banche medesime”. Ora “dal 2014 fino all’ottobre del 2019, il tasso negativo che è stato imposto sulle riserve è stato piuttosto chiaro, in quanto calcolato sulle riserve in eccesso, ovvero sulle riserve al di sopra di quelle che le autorità richiedono alle banche di detenere, a seconda dei depositi”. Le cose sono cambiate quando, “nell’ottobre del 2019, la Bce ha ridotto il peso del tasso negativo (pagato dalle banche per parcheggiare la loro liquidità), con l’introduzione del tiering. In quel modo, ha iniziato a calcolare l’esenzione dai tassi negativi (lo ha fatto sia allora e lo fa anche ora) pari a sei volte le riserve richieste, il che significa che, in totale, una quantità pari a sette volte le riserve richieste è esente dai tassi negativi e che il tasso di deposito pari a -0,50% è imposto sulle rimanenti “riserve in eccesso non soggette a esenzione”.

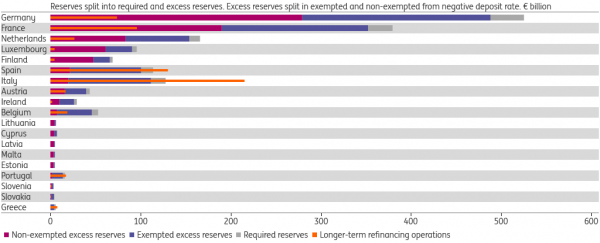

E qui c’è un’altro grafico con cui ING illustra le riserve esentate e quelle non esentate, sempre per paese.

Il grafico mostra la situazione nel dicembre del 2019, la prima volta in cui il tiering è entrato in vigore.

E’ chiaro che, chiarisce ING, “in quel momento i tassi negativi venivano ancora imposti su una grande quantità di riserve in paesi come Germania, Francia e Olanda (linee rosse), mentre la parte delle riserve esentate dai tassi negativi era molto più grande in termini relativi per (le banche di) Spagna e Italia (linee blu). Dovrebbe però essere notato il fatto che la situazione è cambiata in modo notevole nel 2020, anno della pandemia Covid-19 per l’appunto, quando le riserve bancarie sono balzate in tutti i paesi, alimentate dalla decisione della Bce di ripristinare gli acquisti di asset e di aumentare i finanziamenti concessi con il TLTRO. Il risultato è che le riserve non esentate (dall’applicazione dei tassi negativi) sono diventate la parte maggiore delle riserve in tutti i paesi.

Sul TLTRO, ING ha fatto notare che i finanziamenti di questo tipo sono stati più popolari nel Sud, fino al 2020.

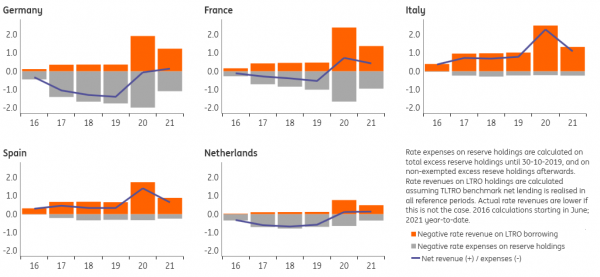

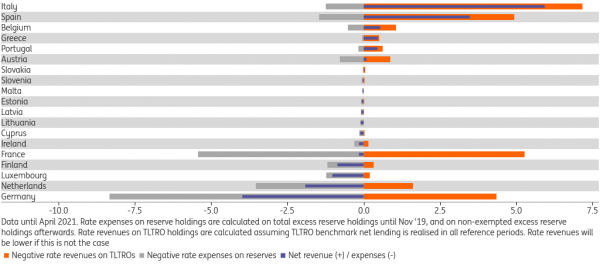

“Così come abbiamo notato in precedenza, il tasso TLTRO è stato stabilito a seconda della performance dei prestiti delle banche, a partire dal 2016. Fino alla pandemia, esplosa lo scorso anno, il miglior tasso di TLTRO possibile da ottenere era uguale al tasso sui depositi”. In questo modo, “le banche potevano (in parte) compensare i costi dei tassi negativi imposti alle loro riserve con i tassi che ricevevano (dalla Bce) a fronte dei finanziamenti TLTRO a cui accedevano. Fino a quando il ricorso ai finanziamenti TLTRO era superiore (quelle non esentate) le riserve in eccesso, le banche potevano fare anche profitti. E, negli anni 2016-2019 – i finanziamenti TLTRO sono stati superiori alle riserve in Spagna, Italia, Portogallo e Grecia“.  Quando si dice che per un periodo di tempo sono state le banche italiane ad aver beneficiato in misura maggiore dei vari bazooka lanciati dalla Bce, si dice dunque una cosa vera. “Di fatto, in quel periodo, i ricavi che le banche hanno percepito con i tassi negativi sulle operazioni di TLTRO sono stati superiori alle spese (a causa dei tassi negativi) sostenute per le riserve nel caso del settore bancario italiano, risultando in quello che noi chiamiamo un piccolo guadagno positivo legato ai tassi negativi, che in media è stato pari a €730 milioni l’anno (vedi grafico). Per il settore bancario spagnolo, il guadagno è stato di €430 milioni l’anno. Per il settore bancario tedesco, invece, c’è stata una perdita legata ai tassi negativi pari a €1,1 miliardi l’anno. Le banche olandesi hanno perso €620 milioni circa l’anno e le banche francesi circa €360 euro l’anno”.

Quando si dice che per un periodo di tempo sono state le banche italiane ad aver beneficiato in misura maggiore dei vari bazooka lanciati dalla Bce, si dice dunque una cosa vera. “Di fatto, in quel periodo, i ricavi che le banche hanno percepito con i tassi negativi sulle operazioni di TLTRO sono stati superiori alle spese (a causa dei tassi negativi) sostenute per le riserve nel caso del settore bancario italiano, risultando in quello che noi chiamiamo un piccolo guadagno positivo legato ai tassi negativi, che in media è stato pari a €730 milioni l’anno (vedi grafico). Per il settore bancario spagnolo, il guadagno è stato di €430 milioni l’anno. Per il settore bancario tedesco, invece, c’è stata una perdita legata ai tassi negativi pari a €1,1 miliardi l’anno. Le banche olandesi hanno perso €620 milioni circa l’anno e le banche francesi circa €360 euro l’anno”.  Quando poi la pandemia è esplosa nel marzo del 2020, la Bce ha cambiato i termini del programma TLTRO-III, allentando il parametro dei prestiti e abbassando il tasso migliore possibile da ottenere con il ricorso ai TLTRO, a -100 punti base.

Quando poi la pandemia è esplosa nel marzo del 2020, la Bce ha cambiato i termini del programma TLTRO-III, allentando il parametro dei prestiti e abbassando il tasso migliore possibile da ottenere con il ricorso ai TLTRO, a -100 punti base.

Questa decisione ha permesso alle banche non solo di compensare i costi sostenuti con i tassi negativi sui depositi-riserve presso la Bce con i tassi a cui hanno chiesto e ricevuto i finanziamenti TLTRO, ma di realizzare anche un carry positivo, ferma restando ovviamente la necessità di centrare i parametri fissati per i prestiti (all’economia reale) da effettuare. Non sorprende il fatto che i nuovi forti incentivi legati ai finanziamenti TLTRO abbiano scatenato quel ricorso ai prestiti che la Bce aveva in mente di generare, per assicurarsi che la liquidità non sarebbe stata un problema nel sistema finanziario.

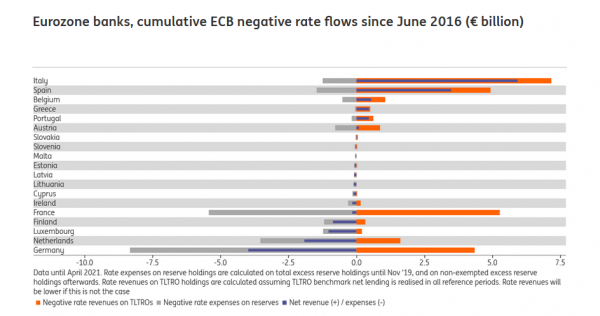

La conseguenza è stata che, a partire dal giugno del 2020, il risultato netto dei tassi negativi (guadagni legati al tasso TLTRO meno costi legati ai depositi a tassi negativi presso la Bce) è diventato positivo per la Germania, la Francia e l’Olanda, aumentando in modo considerevole per l’Italia e la Spagna.

Ora, sebbene il risultato mensile della politica di tassi negativi della Bce sia diventato positivo per la maggior parte dei paesi, il risultato cumulativo a partire dal 2016 è molto diverso tra i vari paesi, con una differenza di 10 miliardi di euro tra la Germania e l’Italia.

L’Italia e la Spagna hanno realizzato i guadagni netti più alti (rispettivamente di 5,9 miliardi e 3,5 miliardi nell’aprile del 2021); d’altronde, le banche di questi paesi hanno usufruito subito dei prestiti TLTRO e hanno sempre avuto riserve relativamente basse in termini relativi (e dunque su queste riserve parcheggiate presso la Bce hanno pagato la batosta dei tassi negativi meno delle banche teutoniche e del Nord).

Le banche tedesche e olandesi hanno affrontato invece i costi netti più alti, visto che sono partite con riserve in eccesso relativamente elevate e sono ricorse in modo minore ai prestiti TLTRO almeno fino alla metà del 2020. Il risultato netto attuale degli interessi è pari a -4 miliardi per la Germania e -1,9 miliardi per l’Olanda. Anche le banche francesi hanno perso (-200 milioni di euro), avendo riserve in eccesso relativamente alte e ricorrendo anche in misura maggiore ai finanziamenti TLTRO.