Stangata conti correnti, la lettera Widiba (Mps) ai clienti: rincari canone fino a oltre +100%

Stavolta l'annuncio dell'ennesima "proposta di modifica unilaterale del contratto" riguarda i conti correnti di Widiba, la banca online del gruppo Mps. Con data 14 maggio 2021, la missiva rende noto che, "a decorrere dal 15 luglio 2021, le condizion...

/https://www.finanza.com/app/uploads/2022/05/7b6fae81118c024df38bf31de2c3cd7a5b7d-promozione-finanziaria-bmps-it-forum-28229-1.jpg)

Stavolta l’annuncio dell’ennesima “proposta di modifica unilaterale del contratto” riguarda i conti correnti di Widiba, la banca online del gruppo Mps.

Con data 14 maggio 2021, la missiva rende noto che, “a decorrere dal 15 luglio 2021, le condizioni economiche applicate al suo conto corrente in euro saranno modificate nei termini risultanti dalle tabelle seguenti (le modifiche vengono identificate a mezzo di scrittura in grassetto)”.

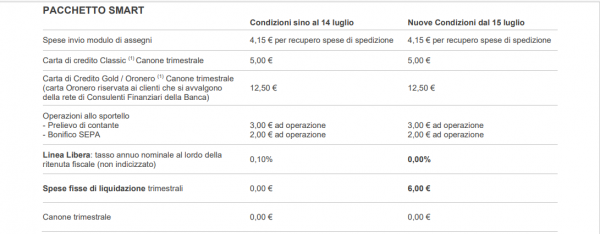

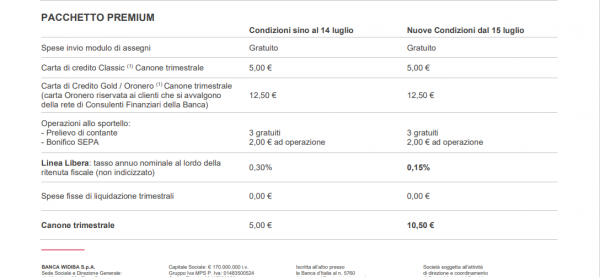

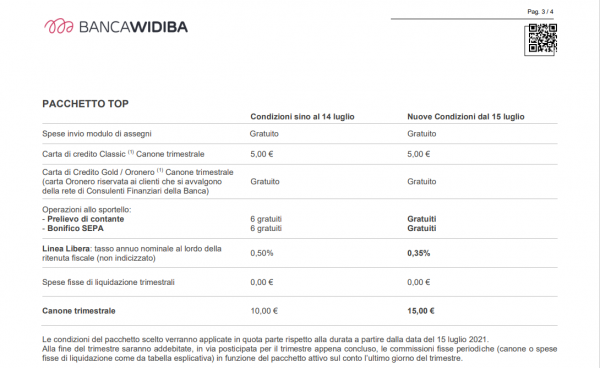

Le modifiche interessano il pacchetto Smart, il pacchetto Premium e il pacchetto Top.

Gli screen shot delle tabelle contenute nella lettera bastano a dare un’idea al correntista delle modifiche che scatteranno a partire dal prossimo 15 luglio.

Si nota che, mentre il canone trimestrale del pacchetto Smart rimane pari a zero, quello del pacchetto Premium viene più che raddoppiato (con un rialzo superiore a +100%), passando da 5 euro a 10,50 euro, mentre il canone trimestrale del pacchetto Top passa da 10 a 15 euro.

Nel pacchetto Smart le spese fisse di liquidazione trimestrali passano da 0 euro a 6 euro, mentre la linea libera, ovvero il tasso annuo nominale al lordo della ritenuta fiscale scende dallo 0,10% allo zero per cento.

La linea libera del conto Premoim scende dallo 0,30% allo 0,15%, mentre quella del conto TOP si abbassa dallo 0,50% allo 0,35%.

Così come accaduto nel caso di Fineco, di UniCredit e di altre banche che si appresterebbero ad aumentare i costi dei conti correnti, Banca Widiba spiega la mossa con l’incremento dei costi della raccolta: fondamentalmente, in un contesto di tassi negativi, per le banche la liquidità diventa sempre di più un costo. Ci sono anche gli oneri per i contribuiti versati all’Fitd (Fondo interbancario di tutela dei depositi), che sono saliti.

Il testo della lettera Widiba ai clienti

“Gentile cliente, negli ultimi anni profonde modifiche hanno interessato il mercato monetario e il sistema economico nel suo complesso e Banca Widiba si è trovata ad affrontare un incremento via via maggiore del costo di gestione della raccolta del denaro depositato dai propri clienti. Le condizioni di mercato sono mutate in modo significativo, tanto da compromettere l’equilibrio tra il costo per la Banca del servizio offerto e le condizioni economiche applicate ai conti correnti”.

La missiva prosegue, spiegando che:

“i due fattori che maggiormente hanno influito sono:

- a) la riduzione dei tassi d’interesse di mercato in un quadro di perdurante debolezza dell’economia (specie a livello europeo)

- b) gli oneri incrementali connessi alla normativa in tema di tutela dei depositanti

Riguardo al punto a), ovvero alla riduzione dei tassi d’interesse di mercato, Widiba scrive che “la strategia messa in atto dal 2014 dalla Banca Centrale Europea (BCE) di introdurre e mantenere i tassi di interesse negativi sui depositi delle banche presso l’Istituto (i.e. Deposit Facility Rate, DFR), si è riflessa sui tassi di interesse stabiliti dal mercato interbancario, in specie sul tasso Euribor che ha seguito nel tempo un andamento simile a quello del DFR. Più in dettaglio la media mensile dell’Euribor a 1 mese è divenuta per la prima volta negativa a marzo 2015 (-0,01%) per proseguire poi la discesa sino a toccare in ultimo il valore di -0,582% al 17 dicembre 2020. Le analisi recentemente elaborate dallo staff della BCE (www.ecb.eu) hanno confermato una prospettiva economica più debole del previsto, con la previsione che il tasso DFR si mantenga a livelli negativi per un protratto periodo di tempo”.

Sul punto b) inerente all’aumento degli oneri per contribuzione al Fondo Interbancario di Tutela dei Depositi (FITD), si legge nel documento che:

“Con la Direttiva 2014/49/UE relativa ai sistemi di garanzia dei depositi (DGSD), recepita nell’ordinamento italiano tramite il D.lgs. 30/2016, al fine di assicurare al FITD la pronta disponibilità delle risorse finanziarie necessarie a rimborsare le somme depositate dai clienti presso gli istituti di credito, in caso di dissesto di questi ultimi, le banche sono state obbligate a provvedere – su base preventiva – ad un conferimento annuale calcolato sulla base di nuovi parametri basati sul rischio, che ne hanno comportato un significativo incremento”.

Widiba spiega così che;

“tale situazione sopravvenuta e non prevedibile nelle forme in cui si è realizzata, ha inciso negativamente sull’equilibrio economico sottostante alle condizioni contrattualizzate con la clientela per il servizio di conto corrente; Tale variazione perdurante costituisce giustificato motivo per la modifica unilaterale del contratto di conto corrente da parte della Banca ai sensi dell’Art. 118 del D. Lgs. n. 385 del 1993 (Testo Unico Bancario)”.

Di conseguenza:

“nella definizione delle nuove condizioni, finalizzate a ripristinare l’equilibrio contrattuale stabilito originariamente con il cliente, la Banca ha tenuto conto dell’incidenza negativa dei due fattori a) e b) sopra indicati sulla gestione della liquidità depositata dai clienti, decidendo di mantenere tuttavia inalterato – a favore dei clienti medesimi – il riconoscimento degli sconti contrattualizzati che possono ridurre l’impatto delle commissioni fisse periodiche (canone o spese fisse di liquidazione), sino ad azzerarlo completamente. In particolare, le nuove condizioni intendono bilanciare:

- a) gli effetti della riduzione dei tassi d’interesse di mercato, calcolati considerando la variazione rilevata tra la media del tasso Euribor a 1 mese a gennaio 2019 (-0,366%) e quella a dicembre 2020 (-0,561%);

- b) i crescenti oneri di contribuzione al FITD che la Banca sostiene annualmente per garantire la tutela dei depositi fino a 100 mila euro, superiori a 3,63 milioni di euro per l’anno 2020.

E ancora:

“Tenuto conto del carattere di permanenza assunto dai predetti fattori, il loro impatto negativo per la Banca – calcolato su base annuale – è stato utilizzato quale riferimento nel definire:

- Adeguamento del tasso di remunerazione delle linee libere del conto a pacchetto determinato dalla discesa dell’Euribor nel periodo di rilevazione (-0,15%). Tale riduzione viene applicata ai tassi previsti per le linee libere dei conti Premium e Top, mentre per la linea del conto Smart la riduzione è dello 0,10%.

- Adeguamento del canone di conto corrente a pacchetto. Tale incremento, è stato quantificato in un importo massimo di 2,01 € mensili di cui 1,34 € dovuti all’impatto della discesa dell’Euribor e 0,67 € dovuti all’incremento degli oneri di contribuzione al FITD (calcolati come valore differenziale tra il contributo versato nel 2020 e quanto versato nel 2018). In particolare, l’incremento delle spese fisse di liquidazione per il conto Smart è di 2,00 €, mentre l’incremento del canone per il conto Premium di 1,83 € e per il conto Top di 1,66 €. L’incremento è da intendersi su base mensile”.

Si legge anche nella lettera che:

“le condizioni del pacchetto scelto verranno applicate in quota parte rispetto alla durata a partire dalla data del 15 luglio 2021” e che “alla fine del trimestre saranno addebitate, in via posticipata per il trimestre appena concluso, le commissioni fisse periodiche (canone o spese fisse di liquidazione come da tabella esplicativa) in funzione del pacchetto attivo sul conto l’ultimo giorno del trimestre”.

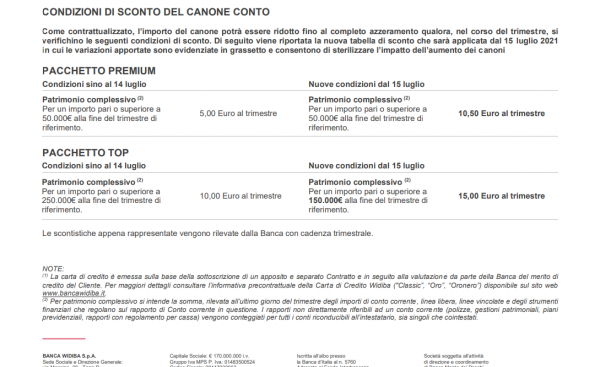

Condizioni di Sconto del Canone Conto

“Come contrattualizzato – sottolinea Widiba –l’importo del canone potrà essere ridotto fino al completo azzeramento qualora, nel corso del trimestre, si verifichino le seguenti condizioni di sconto. Di seguito viene riportata la nuova tabella di sconto che sarà applicata dal 15 luglio 2021 in cui le variazioni apportate sono evidenziate in grassetto e consentono di sterilizzare l’impatto dell’aumento dei canoni”

Salasso conti correnti: da Fineco a UniCredit, i precedenti

Vale la pena ricapitolare la mossa delle altre banche sui conti correnti, in primis quella shock di Fineco:

Troppa liquidità ferma sul conto corrente, Fineco invita clienti inattivi a investire o chiuderà c/c

La lettera ricevuta dai correntisti di UniCredit:

Salasso conti correnti spiegato dall’AD di Banco BPM Giuseppe Castagna

L’altro shock addio al contante da parte di ING

Se vuoi aggiornamenti su archivio inserisci la tua email nel box qui sotto:

/https://www.finanza.com/app/uploads/2025/03/istock-2166045624.jpg)

/https://www.finanza.com/app/uploads/2022/05/7b22817e0c562b46bd8d6b4dc53398dd977d-casa-chiavi-pixabay-20.jpg)

/https://www.finanza.com/app/uploads/2022/05/7bfff110e4985646a2893a3a149714e2ed7d-mutui-facileit-2.jpg)